不動産を購入する際、多くの方は購入資金を確保するために、住宅ローンを利用します。

しかし、資金に余裕がある方の中には、すべて現金で購入代金を支払い、不動産を取得しようと考える方もいるかと思います。

ここからは、不動産の現金一括購入におけるメリット・デメリットについて解説します。

不動産の現金一括購入におけるメリット

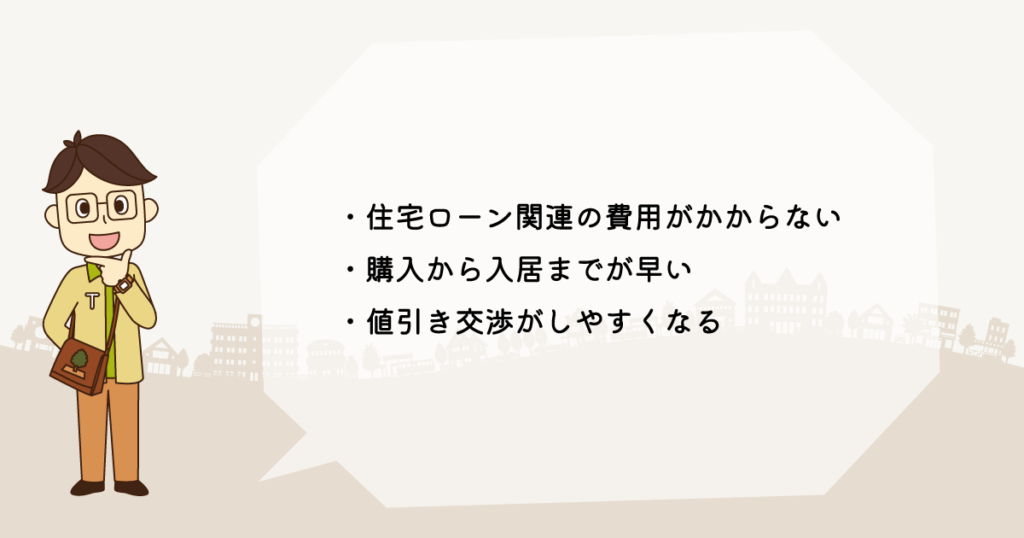

不動産の現金一括購入には、以下のようなメリットがあります。

・住宅ローン関連の費用がかからない

・購入から入居までが早い

・値引き交渉がしやすくなる

住宅ローン関連の費用がかからない

現金一括購入であれば、当然住宅ローンに関する費用は一切かかりません。

具体的には、ローン保証料や団信の保険料、融資手数料などがすべて無料になります。

また、住宅ローンを利用する場合、毎月金利が発生しますが、現金一括購入の場合、こちらも負担する必要はありません。

購入から入居までが早い

不動産を現金で一括購入する場合、面倒で手間のかかる手続きを削減できます。

契約の段階で必要となる手続きもあるため、すべて省略できるというわけではありませんが、それでも住宅ローンを利用するケースと比べると、購入から入居までがスムーズになります。

値引き交渉がしやすくなる

不動産売買の売主からすれば、現金一括で購入してもらえるというのは、全額をスピーディーに回収できる方法であるため、大きな魅力があります。

買主が住宅ローンを利用する場合、審査に落ちてしまうと、売買契約が白紙になるリスクがありますが、現金一括購入の買主であれば、確実に取引ができるからです。

また、このように多くの売主が魅力を感じることから、現金一括購入を行う買主は、多少値引き交渉を行っても応じてもらえる可能性が高くなります。

不動産の現金一括購入におけるデメリット

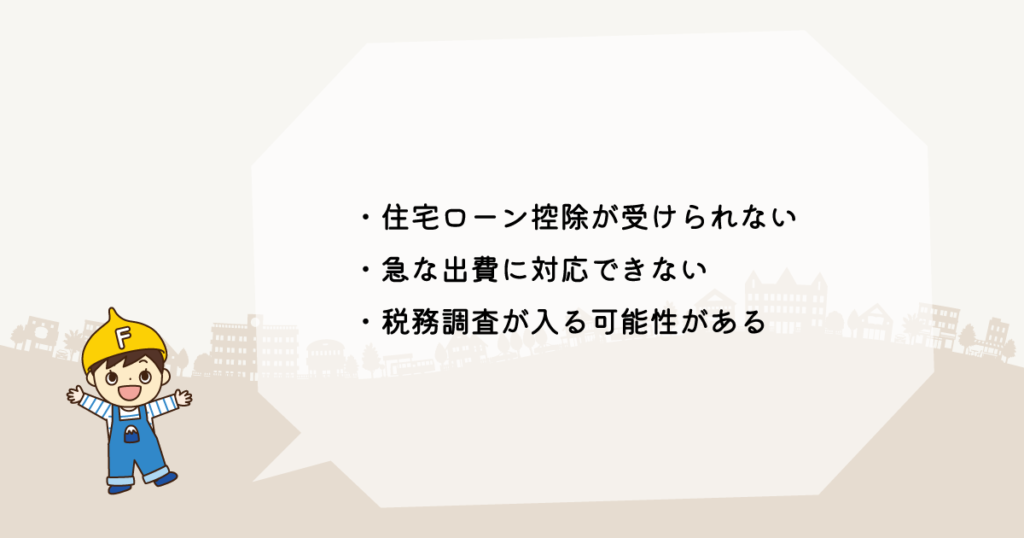

一方で、不動産の現金一括購入には、以下のようなデメリットもあります。

・住宅ローン控除が受けられない

・急な出費に対応できない

・税務調査が入る可能性がある

住宅ローン控除が受けられない

住宅ローンを組んでマイホームを購入した場合、毎年末のローン残高の0.7%が一定期間、所得から控除されます。

控除期間は、中古物件の場合は10年間、新築や買取再販の場合は13年間です。

しかし、現金一括払いで購入した不動産は、こちらの控除の対象にはなりません。

そのため、住宅ローンを利用する場合より、税負担は大きくなりやすいです。

急な出費に対応できない

莫大な資産があるという方であれば別ですが、不動産の現金一括購入を行い、まとまった資金がなくなるような場合は、非常にリスクが高くなります。

例えば、不動産の購入後に収入がなくなってしまったり、病気や出産で資金が必要になったりすると、対応できなくなってしまう可能性があります。

税務調査が入る可能性がある

不動産の現金一括購入を行うと、税務調査の対象になりやすいです。

税務調査とは、国税庁が納税者の所得や資産について調査することをいいます。

不動産を購入するには、中古であってもまとまった資金が必要であり、現金一括払いを行うと、こちらの資金の出所や正当性に疑問を持たれる可能性があります。

また、税務調査の対象になった方は、詳細な証明や説明を求められることになり、これらの手続きは時間や手間がかかるだけでなく、精神的な負担も大きくなります。

まとめ

ここまで、不動産の現金一括購入におけるメリット・デメリットを見てきましたが、いかがでしたでしょうか?

現金一括購入は、確かに手っ取り早く不動産を取得できる方法ですが、よほど莫大な資金がない限りは、あまりおすすめできるものではありません。

また、現金とローンのどちらが自分に適しているか判断が難しい場合は、その道のプロである不動産会社などに相談してみましょう。