不動産売却を行うことにより、無事に買主が見つかれば、売主は当然売却代金を受け取れます。

しかし、売却時にはさまざまな費用がかかるため、実際手元に残るのはそれらが差し引かれた金額となります。

ここからは、不動産売却時に発生する主な税金について解説したいと思います。

不動産売却時に発生する主な税金

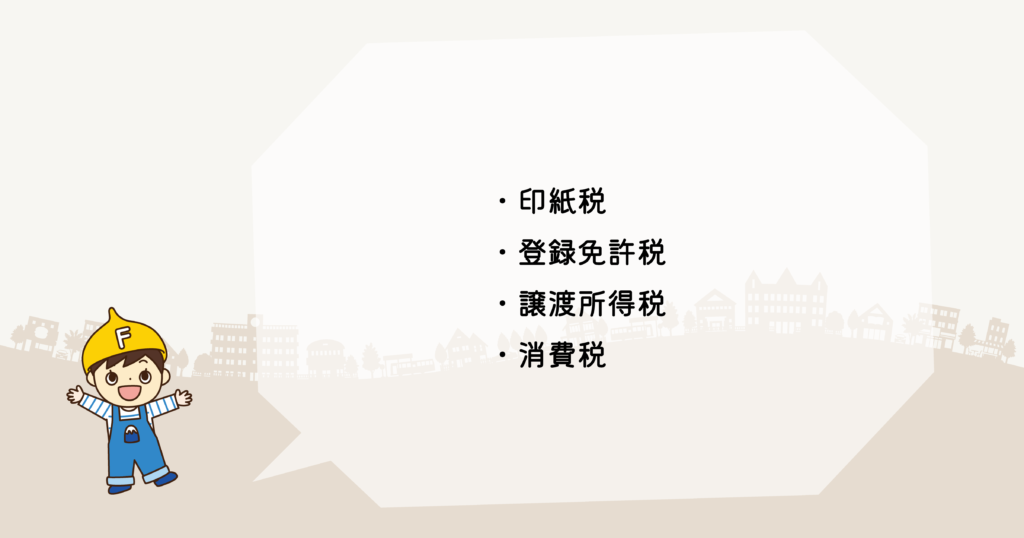

不動産売却を行う場合、以下のような税金が発生します。

・印紙税

・登録免許税

・譲渡所得税

・消費税

印紙税

印紙税は、不動産の売買契約書をはじめとする課税文書と呼ばれる特定の書面にかかる税金です。

書面に収入印紙を貼付し、消印することで納税したという扱いになります。

また、印紙税額は、書面に記載された契約金額によって定められていて、2024年3月31日までの不動産売買契約、建築請負契約などについては、特例として軽減税率が適用されます。

登録免許税

登録免許税は、不動産売買に際し、登記を申請するときにかかる税金です。

売主の場合、住宅ローンに付帯されている抵当権を抹消する抵当権抹消登記を行う際、収入印紙によって定められた金額を支払います。

一般的に、抵当権が付いたまま不動産を買主に引き渡すことはできません。

また、抵当権は、住宅ローンを完済することで自動的に抹消されることはなく、完済後に原則司法書士が代理で抹消手続きを行います。

譲渡所得税

譲渡所得は、所有している土地や建物などを売却して得た利益のことであり、こちらにかかる所得税や住民税を総称して譲渡所得税と呼びます。

また、不動産の譲渡所得にかかる所得税と住民税は、分離課税といって、給与所得や事業所得など他の所得とは切り離して計算されます。

ちなみに、譲渡所得税は、その不動産を所有していた期間によって、掛けられる税率が異なります。

所有期間5年以下は短期譲渡所得、5年以上は長期譲渡所得といい、前者の方が税率は高くなります。

消費税

不動産売却を不動産会社に依頼する場合は、仲介手数料が発生しますが、こちらは不動産会社が対価を得て行うサービス提供に伴う手数料であるため、消費税の課税対象になります。

税率は10%です。

また、不動産売却に伴う住宅ローンの完済に際し、金融機関に支払う繰上返済手数料や、抵当権抹消登記を行う司法書士に支払う報酬についても、手数料の課税対象です。

不動産売却時の税負担を抑えられる特例、控除

不動産売却時にはさまざまな税金が発生しますが、特例や控除を利用することで、その負担が軽減されます。

例えば、自身が住んでいる住宅もしくは敷地の売却であれば、譲渡所得から3,000万円が控除される制度を利用できますし、所有期間が10年を超える不動産を売却したときには、税率が軽減されます。

その他、マイホームの所有期間が10年を超え、居住期間も10年以上の場合、売却するマイホームよりも高い金額の住宅に買い替えるとき、元のマイホームの譲渡益にかかる譲渡所得課税を先送りにすることができます。

ただし、これらの特例や控除は、必ずしも利用できるとは限りません。

物件の種類や面積、築年数なども影響するため、すべてに対して該当するわけではないということを理解しておきましょう。

基本的には、マイホームで自身が住んでいることが条件など、特例の適用条件が存在するため、詳細は税務署や国税庁のホームページで確認してください。

まとめ

ここまで、不動産売却時に発生する主な税金について解説してきましたが、いかがでしたでしょうか?

税金がイメージしていたよりも高額になると、苦労して得た売却益が少なくなってしまい、達成感も半減してしまいます。

そのため、前もって課税の内容を把握しておき、自身が売却する不動産において、税金の負担を軽減できる制度が利用できるかについても、できるだけ早めに調べておくことをおすすめします。